Holding familiar, segundo compreendem o mercado e a sociedade em geral, é uma pessoa jurídica constituída para substituir as pessoas de seus sócios na titularidade de um patrimônio; podendo, eventualmente, também desenvolver alguma atividade.

Ou seja, a holding passa a ser “dona” de bens e direitos que habitualmente são mantidos no patrimônio pessoal, o que pode incluir imóveis, bens móveis, marcas e patentes, investimentos financeiros etc. Esse tipo de estrutura, se bem planejada, oferece solidez e harmonia na administração do patrimônio familiar, mas também gera custos e desafios que precisam ser encarados.

Devido ao crescente interesse pela holding familiar nos últimos anos, em razão de suas muitas vantagens (sobre as quais falarei neste artigo), muitos profissionais têm divulgado essa estrutura como se fosse um padrão a ser replicado em qualquer tipo de patrimônio, desconsiderando os detalhes de cada caso e a verdade de que, na maioria das situações no Brasil, a holding sequer é aconselhável.

Contudo, nos casos em que a holding familiar se demonstra ser o instrumento adequado para estruturar projetos de organização patrimonial e sucessória, a sociedade pode desfrutar de vantagens seguras para seus investimentos que não ocorreriam de outra forma, como por exemplo redução da carga tributária, facilitação da sucessão (antecipá-la em vida e economizar na sua tributação), dar segurança jurídica ao patrimônio e manutenção do poder político sobre o acervo e a colheita de seus frutos, dentre outras.

Neste artigo, exploramos o significado, a aplicação e as vantagens da holding familiar, para te ajudar a descobrir se essa estrutura pode ser benéfica para o seu patrimônio e para a preservação do seu legado.

Índice

- Entendendo a holding familiar

- Vantagens da holding familiar

- Estrutura de uma holding familiar

- A quem se aplica a holding familiar

- Quais os profissionais habilitados para estruturar uma holding familiar

[rock-convert-pdf id=”5436″]

Entendendo a holding familiar: proteção e gestão patrimonial

No cenário atual, a proteção e a gestão eficaz do patrimônio familiar se tornam cada vez mais cruciais, especialmente para aqueles com substancial acúmulo de bens e investimentos. Uma das estratégias mais eficientes e amplamente utilizadas para alcançar esses objetivos é a criação de uma holding familiar. Este capítulo elucidará o seu conceito, de modo a proporcionar uma compreensão clara e abrangente deste instrumento jurídico e financeiro.

A essência da holding: núcleo de proteção e legado duradouro

Geralmente, se entende por holding a sociedade cuja principal atividade é a participação no capital de outras organizações. Diferente das empresas operacionais, que produzem bens ou serviços, a holding tem como objetivo controlar e administrar outras sociedades, como uma condutora das marés do mercado.

Contudo, mais do que apenas deter participação em outra sociedade, a holding é uma estrutura forjada para custodiar e gerir o patrimônio (bens e direitos) de uma ou mais famílias, podendo, em alguns casos:

- Possibilitar a redução de impostos na venda e no aluguel de imóveis próprios;

- Evitar o inventário, por meio da organização sucessória;

- Afastar possíveis conflitos futuros entre os herdeiros, preservando a família;

- Impedir que débitos da pessoa física se adentrem ao patrimônio da empresa;

- Estruturar e profissionalizar atividades produtivas, dentre outras oportunidades.

A holding pode ser classificada como pura ou mista, e estruturada como uma sociedade anônima (S.A.) ou limitada (Ltda.), dependendo das necessidades e preferências dos sócios.

Holding pura: gestão simplificada

É a sociedade cujo objeto social determina uma única atividade. Geralmente, ela se encarrega tão somente da participação em outras sociedades, isto é, atua apenas como uma das titulares das quotas ou ações, sem exercer o controle sobre elas, não praticando atividades negociais ou comerciais.

Uma holding pura também pode ser administradora ou patrimonial, centralizando a tomada de decisões do negócio por meio da administração de bens, direitos e interesses próprios. Por fim, pode ser operacional, também chamada de holding de controle, pois detém a titularidade de quotas ou ações de outras sociedades, necessárias para exercer o controle societário.

Holding mista: flexibilidade e segurança

Costuma ser a mais utilizada. Seu objeto social carrega mais de uma atividade, geralmente a de administradora e de participação. A atividade operacional, por razões de segurança, tende a ficar isolada para segregar os riscos inerentes ao tipo de negócio, evitando que eles alcancem o patrimônio.

Contudo, esse tipo de holding não é algo engessado. O projeto pode sofrer alterações conforme a necessidade da família ou mudanças na legislação, mas sempre com o intuito de manter a organização do patrimônio, a otimização fiscal, a sucessão hereditária etc.

Sociedade anônima: mais autonomia na gestão patrimonial

Sociedade anônima (S.A.) é tipo societário regido por um estatuto social, que prevê o conjunto de regras a serem seguidas pelos sócios (acionistas), como por exemplo o valor do capital social e o número de ações em que se divide, o direito de preferência dos acionistas na aquisição das ações, sobre a atuação do conselho fiscal, funcionamento da assembleia geral, distribuição de lucros e regras para a dissolução da sociedade etc.

Nesta modalidade, o capital tem mais relevância que o próprio sócio, que não possui responsabilidade pessoal pelas obrigações sociais da companhia, isto é, sua responsabilidade está limitada ao preço de emissão das ações adquiridas e sua participação é oculta – o nome do acionista não aparece na Junta Comercial, mas apenas no Livro de Registro de Ações Nominativas.

A S.A. pode ser classificada como de capital aberto – cujas ações são negociadas na bolsa de valores, regulada pela Comissão de Valores Mobiliários – CVM -; ou fechado – em que as transações acontecem apenas no âmbito da sociedade.

Essa estrutura geralmente atende melhor famílias com muitos herdeiros e patrimônio substancial, pois a movimentação das ações na S.A. é oculta, e mais simples e rápida que em uma Ltda, sem interferência externa ou burocracia, pois não precisa alterar o estatuto social, diferentemente do contrato social de uma limitada.

Sociedade limitada: economia e praticidade

A sociedade limitada (Ltda) é o tipo societário mais utilizado para holdings pelo fato de sua constituição ser mais simples, fácil e barata quando comparada à de uma S.A.

É o tipo mais “transparente” perante terceiros – o que pode ser ruim em alguns casos -, pois seus atos sociais são registrados na Junta Comercial, juntamente com as informações pessoais dos sócios e administradores, podendo ser acessados por qualquer pessoa mediante solicitação à Junta.

Normalmente, assim como na S.A., o patrimônio também estará protegido dentro da holding, pois os sócios não respondem diretamente, com seus bens, pelas obrigações societárias ou dívidas da empresa – o patrimônio particular do sócio só é atingido em casos de insolvência ou situações judiciais específicas.

Na Ltda, é o contrato social que obriga tanto o sócio quanto a sociedade quanto às regras estabelecidas para o negócio. É esta característica de contratualidade, ou seja, a liberdade de negociação entre os sócios, que torna este modelo o preferido no Brasil, tanto para holdings quanto para diversos segmentos de mercado.

Enquanto a S.A. é mais adequada para empresas com grandes patrimônios ou várias subsidiárias, a Ltda é mais prática para empresas familiares que priorizam controle direto e economia operacional. É a mais utilizada para holdings.

Tabela comparativa com as principais diferenças entre Ltda e S.A.

Segue uma tabela comparativa clara, objetiva e alinhada à legislação brasileira vigente:

| Aspecto | Sociedade Limitada | Sociedade Anônima |

| Legislação aplicável | Código Civil (Lei nº 10.406/2002) | Lei das Sociedades por Ações (Lei nº 6.404/1976) |

| Documento constitutivo | Contrato social, registrado na Junta Comercial | Estatuto social, registrado na Junta Comercial |

| Responsabilidade dos sócios | Limitada ao valor das quotas subscritas, salvo em casos de desconsideração da personalidade jurídica | Limitada ao preço de emissão das ações subscritas |

| Identidade dos sócios | Nomes e participações dos sócios são públicas, constantes no contrato social e acessíveis na Junta Comercial | Nomes dos acionistas não são públicos; constam apenas no Livro de Registro de Ações Nominativas da companhia |

| Sociedade entre cônjuges | Não pode haver sociedade entre cônjuges em comunhão universal ou separação obrigatória | Não há impedimento legal para a sociedade entre cônjuges |

| Composição do capital social | Representado por quotas, divididas entre os sócios conforme sua participação no capital social | Representado por ações, divididas em ordinárias (com direito a voto) e preferenciais (sem voto, com preferência nos dividendos) |

| Avaliação de bens | Sem avaliação obrigatória | É obrigatória a avaliação de bens por empresa especializada |

| Alteração do capital social | Exige alteração no contrato social e registro na Junta Comercial | Pode ser alterado sem necessidade de mudar o estatuto social (via emissão de novas ações) |

| Distribuição de lucros | Conforme o contrato social, proporcional às quotas, salvo estipulação contrária | Proporcional à quantidade de ações de cada acionista, conforme o estatuto social |

| Voto | Em regra, o direito ao voto é proporcional ao número de quotas de cada sócio | Quanto mais ações ordinárias ou preferenciais o aionista possuir, maior o seu poder de voto |

| Governança corporativa | Mais simples; decisões geralmente tomadas em assembleias ou reuniões de sócios, conforme o contrato social | Mais complexa; exige órgãos de administração, como Conselho de Administração e Diretoria (no caso de S.A. aberta) |

| Exigência de auditoria | Não é obrigatória, salvo em casos específicos determinados pelos sócios ou pela legislação | Obrigatória para S.A. de capital aberto e opcional para S.A. de capital fechado, dependendo da legislação aplicável |

| Negociação de quotas/ações | Transferência de quotas exige registro em alteração do contrato social, podendo ser limitada | Transferência de ações é simples e rápida, sem necessidade de alterar o estatuto social |

| Privacidade | Menor privacidade, pois dados dos sócios estão acessíveis publicamente | Maior privacidade, já que os acionistas não constam no registro público |

| Capitação de recursos | Podem participar do mercado de capitais como investidoras, não podendo captar recursos | Podem captar recursos por meio da emissão de novas ações e outros valores mobiliários |

| Custo de manutenção | Mais baixo, com menor complexidade administrativa | Mais alto, devido às exigências legais e operacionais, especialmente em S.A. de capital aberto |

| Adequação | Preferida para empresas menores, familiares ou de controle direto | Adequada para empresas com grandes patrimônios ou múltiplos herdeiros, especialmente para maior anonimato e liquidez de ações |

Escolhendo o tipo adequado de holding familiar

A escolha do tipo de holding deve considerar os objetivos da família, a natureza dos ativos a serem geridos e as atividades empresariais envolvidas.

Por exemplo, para uma família com diversas empresas operacionais pode ser interessante optar por um sistema misto, de modo a permitir a gestão centralizada das participações societárias e das atividades, segregando os riscos operacionais das atividades empresariais para proteger o patrimônio familiar.

Por outro lado, se o foco da família é a proteção patrimonial, o recomendável seria a criação de uma holding patrimonial (pura), para proteger os ativos e facilitar o planejamento sucessório.

É essencial analisar as necessidades e as implicações jurídicas e tributárias de cada tipo de holding, pois a estrutura deve ser adaptada ao caso concreto. Não há modelos fixos para projetos de holding, sendo a realidade e os interesses do cliente os guias para sua implementação.

[rock-convert-cta id=”5622″]

Vantagens da holding familiar

Criar uma holding é uma estratégia eficiente para proteger e gerir o patrimônio familiar. Embora tenha custos, a ferramenta pode gerar vantagens significativas para a família e seu patrimônio quando sua viabilidade é comprovada.

Redução de impostos na venda e locação de imóveis

Considerando que a holding familiar geralmente atende famílias com patrimônios elevados, frequentemente compostos por imóveis, é possível planejar uma estrutura que reduza o imposto sobre a renda proveniente desses imóveis, seja no aluguel ou na venda.

Essa vantagem não se aplica a todos os casos, já que, em situações com muitas deduções no imposto de renda, a pessoa física pode ter uma tributação menor que a da holding.

Mas, quando existe a vantagem tributária na holding, geralmente é uma diferença expressiva.

Por exemplo, a alíquota máxima do imposto de renda é de 27,5% na pessoa física; e, na pessoa jurídica, a incidência do imposto sobre a renda dos alugueis pode variar entre 11,33% e 14,53%.

Na venda de imóveis próprios, o cálculo tributário é mais complexo: na pessoa física, incide imposto de renda de 15% sobre o ganho de capital (a diferença entre o valor de venda e o custo de aquisição). Na pessoa jurídica com atividade de compra e venda de imóveis próprios, o IR terá a alíquota entre 5,93% e 6,73% sobre o preço da venda (e não sobre o ganho de capital); mas, se a atividade for outra, a venda do imóvel será tributada em 34% (15% de IR mais 10 e 9% de CSLL – contribuição social sobre o lucro líquido) sobre o ganho de capital.

Sendo assim, a análise do caso concreto é essencial para garantir uma redução lícita da carga tributária.

Tabela comparativa do imposto de renda no aluguel de imóveis

O imposto de renda na pessoa física permite deduções indisponíveis na pessoa jurídica, como dependentes, contribuições previdenciárias, pensão alimentícia, despesas médicas etc.

Por isso, é essencial analisar as particularidades de cada caso e calcular os cenários tributários. Uma renda mensal de 5 mil em aluguéis, por exemplo, tem o imposto de renda menor na pessoa física, ao passo que uma renda de 15 ou 25 mil vale mais a pena incluir numa holding.

A tabela abaixo demonstra que, à medida que a renda mensal de aluguéis aumenta, a carga tributária tende a ser mais vantajosa na pessoa jurídica:

| Renda mensal | Alíquota na PF | IR na PF | Alíquota na PJ | IR na PJ |

| R$5.000,00 | 6,70% | R$335,15 | 11,33% | R$566,50 |

| R$15.000,00 | 20,49% | R$3.076,67 | 11,33% | R$1.699,50 |

| R$25.000,00 | 23,29% | R$5.823,67 | 11,33% | R$2.832,50 |

Tabela comparativa do imposto de renda na venda de imóveis

A tributação na venda de imóveis, como disse anteriormente, é complexa, pois tanto a base de cálculo quanto a alíquota são diferentes na pessoa física e na pessoa jurídica:

- Na pessoa física, fica entre 15% e 22,5% sobre o ganho de capital;

- Na pessoa jurídica cuja atividade seja a administração de imóveis próprios, a alíquota varia entre 5,93% e 6,73%, aplicada sobre o valor total de venda;

- Na pessoa jurídica cuja atividade não seja a administração de imóveis próprios, aplica-se uma alíquota de 34% (somatório de IRPJ, CSLL, PIS e Cofins) sobre o ganho de capital.

Abaixo, a tabela comparativa da tributação da venda na pessoa física e na administradora de imóveis próprios:

| Custo de aquisição | Valor de venda | Diferença | IRPF | Tributação PJ |

| R$100.000,00 | R$1.000.000,00 | R$900.000,00 | R$135.000,00 | R$67.300,00 |

| R$600.000,00 | R$1.000.000,00 | R$400.000,00 | R$60.000,00 | R$67.300,00 |

Na sequência, a comparação de PJs com e sem objeto social de compra e venda e imóveis próprios:

| Custo de aquisição | Valor de venda | Diferença | Tributação PJ | Tributação 34% |

| R$100.000,00 | R$1.000.000,00 | R$900.000,00 | R$67.300,00 | R$306.000,00 |

| R$600.000,00 | R$1.000.000,00 | R$400.000,00 | R$67.300,00 | R$136.000,00 |

A venda e aluguel de imóveis em uma holding pode ser vantajosa do ponto de vista tributário, desde que o caso concreto justifique essa estrutura. Isto é, devem ser considerados vários fatores, como as despesas dedutíveis, o objeto social da empresa (sua atividade econômica) e a classificação contábil do patrimônio (estoque, ativo imobilizado ou de investimento) etc.

Planejamento sucessório

É possível planejar a sucessão do patrimônio por meio da holding familiar. Inclusive, costuma ser o cenário mais vantajoso para famílias com patrimônio significativo e atuação diversificada.

Ao transferir o patrimônio para um CNPJ, ele é convertido em quotas que são divididas entre os sócios. Em uma holding familiar destinada à sucessão, os pais podem doar essas quotas aos filhos, mantendo o controle sobre os bens e garantindo a segurança de todos os envolvidos.

Quando essa transferência é feita, geralmente por meio de doação das quotas, temos uma sucessão premeditada, de modo que na falta de um dos patrimonialistas, com relação àquela parte doada, não precisará mais fazer o inventário.

Isso tem sido cada vez mais importante em razão do aumento do imposto que incide sobre o inventário – o o ITCMD – Imposto Sobre Transmissão Causa Mortis e Doação – possibilitado pela Reforma Tributária. Antes, o estado tinha a faculdade de progredir a alíquota do ITCMD conforme o valor do patrimônio (entre 2 e 8%); com a Reforma, isso passa a ser obrigatório.

Na prática, isso vai depender de um processo político: deve ser alterada a lei estadual, que passará a ser cobrada a partir do ano seguinte, respeitado o prazo mínimo de 90 dias da data de sua publicação.

Com relação ao inventário, a holding familiar elimina essa necessidade por meio da doação de quotas da empresa ainda durante vida do patrimonialista. Isso evitará conflitos e custos elevados no futuro. Em muitos casos, essa estratégia previne a dilapidação do patrimônio, comum em famílias com menos capital, que frequentemente precisam vender bens com deságio para cobrir despesas do inventário.

Comparação dos custos de inventário e da sucessão em uma holding familiar

O imposto do inventário (o ITCMD) é estadual. Cada estado, portanto, tem uma alíquota diferente, que pode chegar a no máximo 8%. Em São Paulo, por exemplo, a alíquota atual é fixa de 4%; em Minas Gerais, 5%; no RJ, essa alíquota é progressiva, indo de 4% a 8%, a depender do valor do patrimônio.

As alíquotas fixas, conforme já mencionei, irão acabar em razão da Reforma Tributária. Todos os estados terão alíquotas progressivas, mantendo-se o teto de 8%.

A base de cálculo desse imposto costuma ser a avaliação do patrimônio feita pelo estado ou o valor venal atribuído pelo município – que você pode esperar, com certeza, uma supervalorização de seus bens para a cobrança do imposto (já vi avaliações dobrando o valor do patrimônio, exclusivamente para a cobrança do imposto).

Custos do inventário

Vamos imaginar o seguinte:

- Uma pessoa falecida deixou 5 imóveis que no valor de mercado custariam em torno de 20 milhões;

- Na sua declaração do imposto de renda os imóveis nunca foram atualizados. Na época de sua aquisição, o valor total deles era de 10 milhões (chamamos isso de valor histórico);

- O inventário será feito em MG, que avaliou esse mesmo patrimônio em 50 milhões de reais;

- Nesse caso, com uma alíquota de 5%, o ITCMD será de R$2.500.000,00, considerando a avaliação estadual;

- Ainda haverá custos de cartório, escritura e honorários de advogado. Os honorários variam, então vamos supor 4% sobre o patrimônio pelo valor de avaliação do estado: R$800.000,00. Escritura e registro, vamos supor mais uns 70 mil reais.

- Total das custas (aproximadamente): R$3.370.000,00.

Custos da sucessão na holding familiar

Se essa família tivesse planejado a sucessão por meio de uma holding familiar, os custos seriam aproximadamente os seguintes:

- Domicílio fiscal mais vantajoso: a família decidiu constituir a holding em SP, onde o imposto é menor e a avaliação, agora das quotas da empresa e não mais do patrimônio, é feita pelo patrimônio líquido contábil (valor total dos ativos menos o valor total dos passivos);

- Desta forma, o ITCMD será de 4% sobre o patrimônio líquido da empresa, que acabará sendo algo próximo do valor na declaração do imposto de renda;

- Ou seja, 4% sobre 10 milhões, resultando no ITCMD de R$400.000,00 na doação das quotas desta holding;

- Contudo, existe uma chance alta de precisar recolher também o ITBI – Imposto Sobre Transferência de Bens Imóveis, quando for integralizar o patrimônio na holding. Se isto ocorrer (pois pode ser discutido judicialmente), imposto seria de R$300.000,00 (3% do ITBI na capital paulista sobre a diferença entre o valor de mercado e o valor histórico);

- Nesse cenário, os custos com honorários advocatícios, cartório de registro de imóveis, junta comercial e contabilidade somariam cerca de R$150.000,00;

- Total das custas da holding (aproximadamente): R$580.000,00. Se conseguir a imunidade do ITBI, ou ao menos a sua restituição na justiça, então seria 300 mil a menos, resultando em R$280.000,00 o custo de toda a estrutura.

Tabela comparativa

| Custas | Inventário | Holding |

| ITCMD | R$2.500.000,00 | R$400.000,00 |

| ITBI | R$0,00 | R$300.000,00 ou R$0,00 |

| Honorários | R$800.000,00 | R$100.000,00 |

| Outras despesas | R$70.000,00 | R$50.000,00 |

| TOTAL | R$3.370.000,00 | R$580.000,00 ou R$280.000,00 |

O resultado da holding dependerá da imunidade ou restituição do ITBI, uma vez que algumas prefeituras têm cobrado indevidamente o tributo. Entretanto, com o apoio de assessoria especializada, é possível contestar essa cobrança indevida, tornando a estrutura ainda mais vantajosa.

Ao comparar o custo do inventário com a sucessão por meio da holding familiar, observa-se uma economia superior a R$3.000.000,00. É claro que a holding vai exigir algumas despesas que não considerei aqui, como por exemplo a mensalidade de um contador e as contribuições previdenciárias do administrador.

No entanto, o cenário da holding familiar, neste exemplo, revela-se tão vantajoso que compensa as despesas adicionais, considerando-se exclusivamente o aspecto tributário da sucessão.

Proteção patrimonial

A holding familiar pode proteger os ativos pessoais dos sócios, isolando-os dos riscos associados às atividades empresariais. Isso significa que, em caso de falência, ações judiciais ou problemas financeiros em uma das empresas controladas, o patrimônio pessoal dos sócios poderá permanecer protegido.

Isso porque o patrimônio da holding é distinto do patrimônio dos sócios. Sociedade e sócios são pessoas diversas. Assim, a holding familiar oferece uma proteção adicional sobre o patrimônio pejotizado.

Outra forma de proteger o patrimônio na holding é por meio da doação das quotas para os herdeiros, com cláusula de incomunicabilidade. Desta forma, é possível transferir o patrimônio aos filhos sem perder o controle e evitando o inventário.

Além disso, em determinadas situações, pode-se impedir que o patrimônio seja dividido em caso de divórcio ou até mesmo vendido ou penhorado.

Existem ferramentas jurídicas para implementar essas “camadas” de proteção sobre o patrimônio.

Prevenção de conflitos familiares

A sociedade na qual serão incorporados os bens é regida por regras próprias, que constarão no contrato ou estatuto social.

Com isso, os parentes, agora sócios, precisam lidar com o patrimônio a partir destas regras. Portanto, a holding familiar vai proporcionar a mitigação de conflitos familiares, pois os bens pejotizados devem ser administrados conforme as normas estabelecidas para promover o equilíbrio e as boas práticas da empresa

Os instrumentos jurídicos, como o contrato/estatuto social e o acordo de sócios, estabelecem regras para garantir uma boa convivência entre os envolvidos, beneficiando não apenas a empresa e seu patrimônio, mas também toda a família participante da holding.

Simplificação da gestão

A holding familiar centraliza a administração dos bens e empresas controladas, facilitando a gestão e a tomada de decisões estratégicas, o que pode aumentar a eficiência operacional, reduzir custos e melhorar a gestão dos recursos.

Assim, a holding deixa de ser apenas a depositária das participações societárias, assumindo um papel primordial de governança, definindo metas e processos para melhorar o desempenho dos negócios e garantir uma gestão eficiente do patrimônio.

A holding pode centralizar a administração das diversas sociedades e unidades produtivas, dando-lhes unidade, estabelecendo metas e cobrando resultados. Dessa maneira, torna-se núcleo de irradiação de uma cultura empresarial (benchmarking) que pode, até, influenciar sociedades nas quais tem simples participação societária e não o controle.

Desenvolvimento e continuidade dos negócios

Uma estrutura de holding familiar não apenas reduz impostos e preserva o patrimônio familiar, mas também permite uma gestão otimizada dos negócios, favorecendo a expansão, concentração ou diversificação das atividades.

Em resumo, trata-se de uma estrutura estratégica que visa aproveitar vantagens econômicas legítimas à medida que surgem oportunidades de mercado.

Essa estrutura pode perdurar por gerações, dependendo da vontade da família, pois uma empresa não “morre” como uma pessoa física. Na falta dos pais, por exemplo, os filhos e netos podem dar continuidade nos negócios e na administração do patrimônio, criando um verdadeiro legado próspero e duradouro.

Mas isso depende, é claro, de uma governança corporativa bem-organizada e definida em instrumentos jurídicos próprios (contrato social/estatuto social e acordo de sócios), não dispensando revisões com a finalidade de garantir a transparência e a continuidade da empresa.

Outras vantagens

Uma estrutura de holding familiar pode oferecer diversas outras vantagens, conforme a realidade da família e de seu patrimônio. Um exemplo disso é maior flexibilidade na alocação de recursos financeiros e investimentos, o que permite uma gestão mais estratégica do patrimônio.

Ao consolidar os ativos e recursos sob uma única entidade, a família pode aumentar seu poder de negociação com instituições financeiras, fornecedores e outros stakeholders (pessoas que possuem alguma relação com a organização).

Estrutura de uma holding familiar

Por se tratar de uma empresa, a holding deve ser registrada na Junta Comercial do estado onde foi constituída, e inscrita no CNPJ perante a Receita Federal.

No ato do registro, é obrigatória a apresentação do contrato social, no caso da Ltda, ou estatuto social da S.A. Só assim a holding passa a ter personalidade jurídica própria, isto é, adquire autonomia patrimonial e se desliga das pessoas de seus sócios.

Nesse contexto, as cláusulas contratuais precisam definir o objeto social, o capital social, a data de início e duração do negócio, os possíveis casos de extinção, sucessão e cessão, bem como os limites da administração, representação, gestão e fiscalização.

Vale a pena desde logo frisar que capital social (como mencionado anteriormente) “representa a contribuição de cada sócio à sociedade. Com isso, eles adquirem compromissos, deveres, obrigações e direitos, na proporção de suas quotas/ações”.

Início e duração

A data de início da empresa fixa os reflexos perante terceiros. Pode ter prazo de duração indeterminado ou não. Geralmente, utiliza-se prazo determinado para evitar a saída de algum dos filhos, agora sócios da holding, pois, desta forma, seria necessária justa causa reconhecida pela justiça.

Esse prazo, obviamente, ultrapassa a vida do cliente (no caso, os pais). Passado o prazo e prevalecendo o legado por meio dos herdeiros, prorroga-se por prazo indeterminado.

Integralização do patrimônio

Integralizar o patrimônio na holding significa transferir para ela os bens que irão compor o valor do capital social. Quase em todos os casos essa integralização é feita pelo valor histórico dos bens, ou seja, por aquele valor que consta na declaração do imposto de renda.

Por exemplo, vamos supor que eu tenha alguns imóveis que totalizam 1 milhão de reais de valor histórico (o valor na DIRPF); minha holding, então, terá um capital social de mesmo valor. Quando eu incorporar os meus imóveis na holding, para não haver incidência de imposto, eles entrarão na empresa pelo valor do capital social, o mesmo do histórico.

Se eu integralizasse por qualquer valor acima do histórico, teria que pagar imposto de renda sobre a diferença (ganho de capital). Para evitar isso, incorporamos ao capital social os bens pelo valor declarado no imposto de renda. Mas, podem existir situações excepcionais, por isso é necessário analisar o caso concreto.

Esse ato de integralização significa dizer que eu, na condição de pessoa física, não sou mais titular daqueles bens que foram integralizados. A partir de então, a holding aparece como nova titular dos bens. É por isso que se diz que a holding adiciona camadas de proteção ao patrimônio, pois, como, em teoria, não o tenho mais em meu CPF, não posso usá-lo para responder por dívidas pessoais.

O momento da integralização é um dos mais importantes no projeto de holding porque pode haver a incidência do ITBI, que algumas prefeituras cobram de forma absolutamente ilegal (e isso não só na minha opinião, mas no entendimento de diversos juristas). Então, é preciso traçar estratégias para buscar a imunidade ou, no mínimo, arcar com o pagamento e tentar restituí-lo posteriormente.

Doação das quotas/ações

Após a integralização do patrimônio ao capital social da holding, o próximo passo é doar as quotas ou ações para os sucessores. Existe também a possibilidade de transferir estes ativos de forma onerosa, por meio de compra e venda, mas aqui quero focar no aspecto da doação por ser o mais utilizado.

No ato da doação, a depender do local onde a holding tiver sido constituída, o estado pode querer avaliar as quotas para a cobrança do ITCMD (que varia de 2 a 8%, a depender do estado). Neste caso, a holding pode não valer a pena no quesito economia tributária, pois o imposto pode se igualar ao de um inventário.

Assim, a estratégia a ser utilizada normalmente é a escolha de um domicílio fiscal mais vantajoso. Por exemplo, se eu sei que em MG as quotas da holding são avaliadas, o que fará com que a base de cálculo do imposto seja maior do que o valor do capital social, eu posso muito bem escolher abrir a minha holding em um estado que não faça a avaliação da mesma forma.

O estado de SP, até o presente momento, considera o patrimônio líquido para atribuição da base de cálculo do ITCMD (além da alíquota ser menor do que a de Minas). Esse patrimônio líquido é um indicador contábil que reflete os ativos e passivos de uma empresa. Como a holding foi recém-criada e não tem ainda nenhum dos dois, sejam passivos ou ativos, então o patrimônio líquido vai ser o mesmo do capital social ou algo muito próximo disso.

Logo, no exemplo acima, a doação de quotas da holding no estado de São Paulo fica bem mais vantajosa do que em Minas Gerais.

Domicílio fiscal mais vantajoso

Para que ninguém pense que constituir uma holding em outro estado, que não seja o de sua residência, seja algo ilegal, me sinto na obrigação de transcrever o dispositivo legal do Código Tributário Nacional que trata do assunto:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: (…) II – quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento.

Quando o artigo menciona “na falta de eleição…”, ele estabelece que a eleição do local de abertura da empresa é, na verdade, a regra; enquanto manter a empresa no local de residência dos sócios é a exceção.

Desta forma, o contribuinte pode escolher qualquer estado para constituir a holding. Dentro de uma estratégia segura, certamente a escolha recairá aonde for mais vantajoso, conforme autorizado pela lei.

Alguns profissionais do direito dizem que é necessária a comprovação de vínculo social com o estado escolhido (ligação entre o indivíduo e a comunidade). Por exemplo, faria sentido eu, que moro em MG, constituir uma holding em São Paulo se eu possuísse um apartamento lá, pois isso estabeleceria uma interação entre mim e o estado.

Não deixa de ser uma forma de trazer mais segurança, para não correr riscos de o estado preterido cobrar, eventualmente, o imposto que deixou de receber na operação. Mas, no meu ponto de vista, não só o imóvel no local comprova esse vínculo social, mas a própria empresa aberta no estado também demonstra essa conexão.

Como se costuma dizer, “cada caso é um caso”.

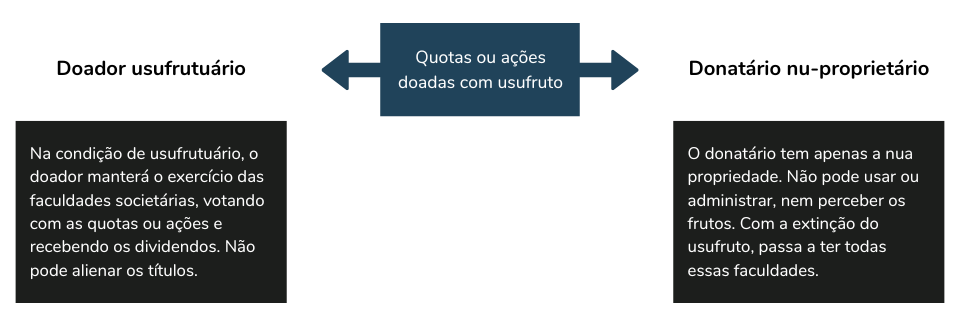

O usufruto na doação

Por óbvio, o patrimonialista, ao doar as quotas para os filhos, fará a reserva do usufruto, mantendo para si o que se denomina poder político sobre o bem, ou seja, continuará no controle do patrimônio, podendo até mesmo representar o nu-proprietário (no caso, seus filhos).

É uma estratégia para garantir a segurança dos pais com relação aos bens. Junto com algumas cláusulas contratuais de proteção – impenhorabilidade, reversão, incomunicabilidade e inalienabilidade, que veremos adiante -, isso impede, por exemplo, que os filhos vendam parte do patrimônio logo após receberem as doações.

O estimado professor Pablo Arruda, nas suas aulas sobre planejamento sucessório, assevera que:

Nas questões societárias, o voto é exercido pelo nu-proprietário e pelo usufrutuário, mas apenas nos casos em que não há pacto nesse sentido. Para resolver isso, ou seja, para o usufrutuário votar sozinho, tem que colocar esta cláusula na doação, para exercício exclusivo do direito de voto. Mesmo assim, o nu-proprietário tem direito de participar das assembleias. Ou seja, os filhos, em exemplo de holding, não ficam totalmente de fora nas questões políticas. (Transcrito a partir de aula do curso EPS – Engenharia do Planejamento Sucessório).

Ainda neste contexto de segurança dos doadores com relação aos bens, existe também a chamada golden share: uma cota preferencial com poder de veto, utilizada para manter o controle dos pais sobre o patrimônio. É um mecanismo que permite interferir nas decisões de uma empresa, mesmo não sendo mais o titular da maioria das quotas ou ações.

Além das holdings, vemos o uso da golden share muito em estatais ou empresas privatizadas onde o governo é sócio, justamente para não perder o controle na condução destas organizações.

Proteção das quotas e ações

Uma pessoa detentora de quotas ou ações possui direito de usar delas e de vendê-las, nos termos da lei. Contudo, esses direitos não são absolutos, pois existem limitações que, principalmente no âmbito das holdings familiares, conferem verdadeiras proteções quanto ao uso do patrimônio.

Estou me referindo às cláusulas de inalienabilidade, impenhorabilidade, incomunicabilidade e reversão, que são as mais usadas quando as quotas ou ações da holding são doadas aos sucessores.

Inalienabilidade

É uma forma de proteger os titulares das quotas ou ações, digamos, deles mesmos. O termo inalienabilidade significa que o bem gravado com esta cláusula não pode ser vendido nem doado.

Na prática, um filho que recebe as quotas de uma holding Ltda por meio de doação, mantendo-se o usufruto para pai que instituiu o planejamento, não pode dispor delas ou negociá-las; essas quotas têm sua circulação impedida.

Por óbvio, sempre que houver esta cláusula, haverá também as de incomunicabilidade e impenhorabilidade.

Incomunicabilidade

Significa que as quotas doadas não se comunicam com o patrimônio do cônjuge, isto é, não se misturam patrimônios, independentemente do regime de bens adotado no casamento.

Eu disse que a cláusula de inalienabilidade “puxa” também a de incomunicabilidade. Mas o contrário não necessariamente acontece no automático. Um bem doado pode ser gravado apenas com a cláusula de incomunicabilidade, o que não faria sentido em um projeto de holding familiar, cujo objetivo é preservar o patrimônio sob controle do patrimonialista.

Portanto, o patrimonialista pode ficar tranquilo ao doar as quotas ao filho que vier a se casar e, eventualmente, precisar enfrentar um divorciar, pois não haverá partilha dessa quota parte recebida por ele em razão justamente da não comunicação (mistura) entre o patrimônio dele e o do (ex)cônjuge.

Impenhorabilidade

Significa dizer que o bem não pode responder por dívidas contraídas após a sua doação.

Em nome dos preceitos da boa-fé (e da ética jurídica e negocial), a cláusula de impenhorabilidade de um bem não pode sobrepor-se ao direito geral de o próprio bem responder por dívidas dele decorrentes (por exemplo, o não pagamento do condomínio permite a execução da dívida sobre o imóvel, ainda que seja o único bem da família). São razões que exigem acurada análise para que o gravame da inalienabilidade seja efetivo, e não nulo.

Outra exceção da impenhorabilidade é com relação aos frutos da coisa. Por exemplo, um imóvel registrado na holding não pode ser penhorado, mas os rendimentos gerados por ele (frutos) podem ser executados

Reversão

A partir desta cláusula, o falecimento prematuro de um dos donatários (os filhos, por exemplo), garante que as quotas doadas retornem à holding. É mais um mecanismo para se manter os bens com segurança dentro da empresa, em uma tentativa de prever os principais eventos que podem ocorrer a qualquer ser humano (a mesma coisa na cláusula de incomunicabilidade).

Entretanto, a reversão não alcança outra pessoa, ainda que da mesma família. Pela regra geral, os bens retornam ao patrimônio do doador.

Retirada e exclusão de sócios

Nenhuma vinculação societária é eterna. O contrato social ou estatuto preverá as condutas que podem resultar na retirada ou exclusão do sócio.

A regra geral é que a exclusão de sócio seja realizada judicialmente, desde que haja comprovação de justa causa, que pode ser, por exemplo, algum ato que coloque em risco a continuidade da empresa, falência declarada ou incapacidade superveniente.

Para a exclusão extrajudicial, o contrato ou estatuto social deve prever expressamente essa possibilidade.

No caso de retirada de algum dos sócios, geralmente o instrumento jurídico da holding prevê o direito de preferência na compra das quotas ou ações pelos demais sócios. Caso contrário, deve ser paga a parte correspondente do sócio retirante, após a avaliação do valor de suas quotas em um procedimento chamado apuração de haveres.

A empresa, por sua vez, continua normalmente suas atividades, isto é, ela não acaba em razão da saída de algum sócio. Chamamos isso de princípio da preservação da empresa.

Sucessão

A cláusula de sucessão estabelece as regras para a transferência das quotas societárias e do controle patrimonial aos herdeiros. Trata-se de uma disposição essencial, que precisa ser redigida com precisão para minimizar disputas familiares e entre os beneficiários.

Não adianta estruturar um projeto de planejamento sucessório, integralizar os bens na holding e doar as quotas ou ações para os herdeiros sem estabelecer regras claras de sucessão, o que pode gerar futuros conflitos familiares e riscos de dilapidação do patrimônio.

Por isso, é fundamental que essa cláusula seja definida pelos sócios enquanto ainda estão vivos, assegurando a estabilidade financeira dos herdeiros. Refiro-me não à doação das quotas, mas às regras de sucessão, que toda empresa precisa definir para seus sócios.

A falta de uma previsão clara nesse sentido, como já disse, pode resultar na liquidação da sociedade, colocando em risco todo o projeto de planejamento patrimonial estruturado.

Cessão

Como os sócios são titulares de quotas ou ações pelo valor integralizado, eles podem ceder essas quotas para outros sócios ou para terceiros.

Na holding, a transmissão das quotas ocorre, na maioria das vezes, por meio de doação. É também possível fazer isso de forma onerosa, onde, por exemplo, os filhos compram as quotas dos pais. Mas essa opção é menos utilizada porque os herdeiros geralmente não têm capital suficiente para adquirir as quotas. Por isso, a doação de quotas é uma prática comum em holdings familiares.

No caso de compra e venda de ações entre sócios de uma Ltda, não há a necessidade de aprovação dos demais. Porém, se a transação ocorrer com alguém de fora da sociedade, não pode haver oposição por parte de sócios que representem mais de 25% do capital social.

Já na S.A., a transferência de ações é mais simples e não precisa constar em registro público, bastando o registro no livro de ações da companhia após a negociação entre vendedor e comprador. Assim como na Ltda, existem cláusulas que protegem o sistema de sucessão patrimonial criado, limitando a cessão de quotas.

Ou, quando houver o interesse ou a necessidade de negociar quotas ou ações, deve ser garantida a preferência de compra dos demais sócios. As ferramentas de proteção são de extrema importância no contexto da holding, pois, na grande maioria dos casos, a estrutura é feita para facilitar e garantir a segurança da sucessão, o que seria contraditório se os herdeiros, então donatários, pudessem dispor livremente das ações recebidas.

Gestão da holding familiar

Toda holding deve contar com um ou mais administradores, o que implica a incidência de encargos trabalhistas e previdenciários. O administrador representa a sociedade, exercendo poderes específicos e limitados para gerir a operação no interesse dos sócios.

Para auxiliar na gestão da organização, o contrato ou estatuto social pode criar órgãos de administração multidisciplinares para supervisionar os riscos e orientar os negócios da sociedade. Por exemplo, a holding pode manter uma assessoria fixa na parte jurídica, contábil e administrativa, o que é viável em estruturas maiores e mais complexas.

Além disso, para determinadas decisões e para aumentar a segurança da entidade, o contrato ou estatuto pode prever a obrigatoriedade de reuniões ou assembleias prévias. São casos em que seja necessário discutir, por exemplo, o futuro do negócio, investimentos, eleição e destituição do administrador etc.

A adoção de melhores práticas de governança corporativa buscará lidar com todos os potenciais conflitos nas esferas de interesse (proprietários, gestores e família) da forma mais eficaz possível, preservando e otimizando o valor da sociedade em questão e garantindo os legítimos interesses destas, de todos os sócios e das demais partes interessadas.

A gestão se aplica a qualquer tipo de organização e tem como objetivo garantir a boa manutenção da empresa, combater atos ilícitos, assegurar a responsabilidade corporativa e fiscal, promover a transparência e a prestação de contas.

[rock-convert-cta id=”5622″]

A quem se aplica a holding familiar

A holding familiar é uma ferramenta eficiente para a gestão e proteção patrimonial, embora nem todas as famílias necessitam ou se beneficiam igualmente dessa estrutura. O perfil mais comum de famílias que costumam contratar um planejamento patrimonial é aquele onde existe um acúmulo significativo de ativos, como imóveis, empresas e diversos tipos de investimentos financeiros.

Empresários que desejam proteger seus ativos pessoais e facilitar a sucessão empresarial podem se beneficiar consideravelmente da holding familiar, já que a estrutura permite separar o patrimônio pessoal dos riscos empresariais e facilita a transição de negócios para a próxima geração.

Além disso, a holding também faz bastante sentido em famílias que possuem múltiplos herdeiros, onde o planejamento servirá para prevenir disputas e conflitos sucessórios ao estabelecer regras claras para a administração e distribuição dos bens. Isso garante uma transição patrimonial mais harmoniosa, evitando conflitos.

Enfim, aquelas famílias que desejam planejar a sucessão de forma estruturada e eficiente, minimizando os custos e a burocracia associados ao inventário, encontrarão na holding familiar uma solução eficaz para a transferência de bens e ativos para os herdeiros.

Determinar o valor patrimonial ideal para justificar a criação de uma holding familiar não é tarefa simples. É preciso analisar os detalhes de cada caso e os interesses de toda a família. Por se tratar de uma empresa, é claro que a holding terá os seus custos de manutenção.

No entanto, em minha experiência, sempre que foi possível viabilizar um planejamento patrimonial adequado, os benefícios superaram os custos.

Quais os profissionais habilitados para estruturar uma holding familiar

Diversos profissionais podem estruturar uma holding familiar, incluindo advogados, contadores, consultores empresariais, economistas e as chamadas family offices. Mas também é verdade que não são todos estes profissionais que estarão habilitados a qualquer tipo de caso.

Family offices, por exemplo, geralmente trabalham com patrimônio mínimo (já ouvi falar em pelo menos 100 milhões de reais). Nos casos que envolvam discussões relacionadas ao ITBI, um escritório de contabilidade pode estar limitado, especialmente quando o processo judicial se torna o principal meio de resolução. Nesse caso, a contratação de um advogado será indispensável.

Entretanto, esse não é o ponto mais importante. O principal, na minha visão, é que haja uma certa identificação entre o profissional e a família, independentemente de preço ou se haverá terceirização de alguma etapa do projeto. Como advogado, considero crucial compreender a história, os valores e o legado que a família deseja construir e perpetuar.

A empresa familiar reflete diversos aspectos de seus membros. Como afirma o professor Gladston Mamede: “a empresa familiar é um grande caleidoscópio de recordações e sentimentos, entre crises e vitórias, oportunidades e desafios, incertezas e esperança”.

O profissional a ser contratado precisa ter essa sensibilidade, e a família contratante também precisa entender que nem sempre um grande escritório (seja de advocacia, contabilidade ou family office) é o mais adequado. Inclusive, são em lugares assim onde a rotatividade de pessoas costuma ser grande. Nem sempre quem inicia o trabalho permanece até sua conclusão, o que pode ser desvantajoso em projetos de holding familiar.

Portanto, se você tem interesse em uma holding familiar, consulte profissionais qualificados, verifique as informações fornecidas e confirme o registro profissional de quem está apresentando a proposta. Lembre-se que o patrimônio de toda a família, o legado de todos, é o que está em jogo aqui.

No entanto, uma coisa é certa: para quem for viável o projeto de holding familiar, a pior escolha é não agir.

Referências

CRUZ, André Santa. Manual de Direito Empresarial: volume único. 13ª ed. rev., atual. e ampl. São Paulo: JusPodivm, 2023

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Estruturação Jurídica de Empresas: alternativas da tecnologia jurídica para a advocacia societária. Barueri: Atlas, 2024.

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Holding Familiar e suas Vantagens: planejamento sucessório e econômico do patrimônio e da sucessão familiar. Barueri: Atlas, 2024.

TESSARI, Cláudio; BANDEL, Camila. Holdings: planejamento sucessório, gestão patrimonial e tributária. 2ª ed., rev. e atual. São Paulo: JusPodivm, 2024.

[su_note note_color=”#edebe6″]

Potencialize seus negócios com nossa consultoria jurídica especializada:

a chave para desbloquear segurança e lucratividade sustentáveis!

[su_button url=”https://bit.ly/3mJoaPC” target=”blank” background=”#F8d210″ color=”#505050″ size=”10″ center=”yes”]Clique para agendar a sua consulta![/su_button]

Atendimento online para todo o Brasil e exterior.

[/su_note]

Deixe um comentário